ページの先頭です。

メニューを飛ばして本文へ

本文

印刷ページ表示

更新日:2021年3月30日更新

このページでは事業主の皆様が実施する個人住民税の給与特別徴収(以下、「特別徴収」とします。)事務に関連する情報や申請書を掲載しています。

特別徴収について

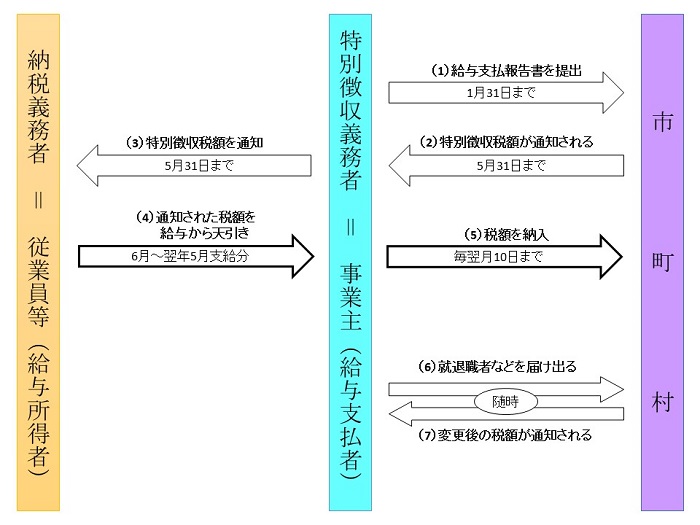

個人住民税の特別徴収は、所得税の源泉徴収と同様に、給与支払者(事業主)が給与所得者(従業員)に毎月支払う給与から個人住民税を天引きし、納税義務者である従業員に代わって、各従業員がお住まいの市町村に納入していただく制度です。

1年間の個人住民税を、6月から翌年5月までの12回に分けて納めていただきます。

個人住民税特別徴収の対象事業主

地方税法第321条の4、第321条の5および各市町村の条例の規定により、従業員の所得税の源泉徴収を行う給与支払者(事業主)は、従業員の人数にかかわらず、特別徴収義務者として従業員の個人住民税を特別徴収する義務があります。

特別徴収のメリット

- 従業員の皆さんは、納期ごとに金融機関へ出向いて納付する手間を省くことができ、納め忘れの心配もありません。

- 普通徴収の納期が原則として年4回であるのに対し、特別徴収の納期は年12回であり、1回あたりの負担額が少なくなります。

- 所得税のように、年末調整などを行い、税額を計算する必要はありません。

特別徴収をしなければならない従業員

1年間を通して雇用している従業員(パートやアルバイトを含む)のすべてが対象です。

ただし、毎月の給与から個人住民税を天引きすることができない季節労働者や退職予定の従業員は該当しません。

特別徴収に係る事務手続きについて

(1)給与支払報告書の提出について

給与支払報告書は、毎年1月31日までに、従業員の1月1日現在にお住まいの市町村に提出していただくものです。また、従業員が退職した場合も、翌年1月31日までに、退職時にお住いの市町村に給与支払報告書を提出することとされています。

ア 給与支払報告書(総括表)・普通徴収切替理由書 [Wordファイル/49KB](※1)

給与支払報告書(総括表)・普通徴収切替理由書 [PDFファイル/205KB](※1)

イ 給与支払報告書(個人別明細書)

(※1)普通徴収切替理由書部分は、普通徴収となる従業員がいる場合のみ記入してください。この場合、その従業員の個人別明細書の摘要欄に普通徴収に該当する理由の符号(普A~普E)を記入してください。

(2)(3)特別徴収税額の通知

毎年5月末までに事業主宛てに、各従業員の年税額・月割額等が記載された「特別徴収税額決定通知書」(特別徴収義務者用・納税義務者用)を送付します。納税義務者用は、各従業員にお配りください。

(4)給与から天引き

特別徴収税額決定通知書に記載されている各従業員の月割額を、給与から毎月天引きしてください。税額は6月から翌年5月までの12回に分けて天引きしていただくことになります。

(5)納入について

各従業員から徴収した月割額の合計額を西川町へ納入してください。納期限は徴収した月の翌月10日です。10日が土・日曜日、祝日の場合は、休み明けの日が納期限となります。

納入にあたっては、特別徴収税額決定通知書とともに送付される「納入書」を使用し金融機関等でお納めください。なお、西川町の指定(収納代理)金融機関は以下のとおりです。

西川町指定金融機関等

- 山形銀行 本・支店

- きらやか銀行 本・支店

- さがえ西村山農業協同組合 本・支所

- 東北6県のゆうちょ銀行および郵便局

※口座振替、コンビニエンスストアでの納入はできません。

東北6県以外に所在するゆうちょ銀行および郵便局で納入する場合

西川町の金融機関として指定する必要がありますので、最初に納入する際に、特別徴収のしおりに付属の「ゆうちょ銀行・郵便局指定通知書」を、納入する郵便局等の窓口に提出してください。

特別徴収のしおりをお持ちでない場合は、郵送しますので町民税務課税務係(Tel:0237-74-2117)までご連絡ください。

なお、あらかじめ指定したゆうちょ銀行・郵便局であれば、引き続き利用できますので再度提出する必要はありません。

金融機関の納入代行サービスを利用する場合

西川町が発行する納入書を使用せずに金融機関の納入代行サービスを利用される場合は、金融機関に、特別徴収決定通知書等に表示されている「指定番号」および以下の市区町村コード等をお知らせください。

| 市区町村コード | 063223 |

|---|---|

| 口座番号 | 02450 - 1 - 960035 |

| 加入者名 | 西川町会計管理者 |

納期の特例について

納期の特例は、給与の支払いを受ける人が常時10人未満の事務所・事業所等が対象となります。

事前に申請をし、納期の特例の承認を受けることにより、年2回に分けて納入することができます。

申請を希望する場合には「特別徴収の納期の特例に関する申請書」を提出してください。

6月分~11月分の特別徴収税額

12月10日まで納入

12月分~翌年5月分の特別徴収税額

翌年6月10日まで納入

※特別徴収税額決定通知書到着後の年度途中でも申請可能です。

(6)就退職等の届出

年の途中で退職・休職される方がいる場合

特別徴収で納めている納税義務者(従業員)が退職等により給与の支払いを受けなくなる場合は、「給与支払報告・特別徴収にかかる給与所得者異動届出書」をすみやかに提出してください。

異動届出書の提出が遅れますと、督促状が発せられることがありますのでご注意ください。

6月から12月に給与の支払いを受けなくなる場合

特別徴収されなかった残税額は、納税義務者本人が納付(普通徴収)することになります。

ただし、申し出があれば、退職時の給与から一括徴収できます。西川町から送付された納入書をご利用の場合は、一括徴収した税額を含めた金額に訂正して納入してください。

翌年1月以降に給与の支払いを受けなくなる場合

残税額は必ず一括徴収で納入してください。西川町から送付された納入書をご利用の場合は、一括徴収した税額を含めた金額に訂正して納入してください。

転勤・転職される方がいる場合

転勤・転職により特別徴収する事業主が変更となる場合は、転勤・転職元の事業主は「給与支払報告・特別徴収にかかる給与所得者異動届出書」に事業所の所在地、名称、特別徴収済税額、転勤・転職先の事業主の所在地、名称等新たに特別徴収を開始するにあたり必要な事項を記入してご提出いただくことにより、転勤・転職した人の特別徴収が継続されることとなります。

年の途中から就職される方がいる場合

普通徴収で納めている納税義務者(従業員)が就職・復職等により給与の支払いを受けるようになり、所得税を源泉徴収する場合は、個人住民税も特別徴収することになるため、「特別徴収への切替申請書」を提出してください。

事業主の所在地などが変更になった場合

事業主の所在地・名称または電話番号等に変更があった場合や、合併等があった場合は、すみやかに「特別徴収義務者所在地・名称変更届出書」を提出してください。

なお、合併により従業員の所属が変わる場合は、異動の対象となる従業員の「給与支払報告・特別徴収にかかる給与所得者異動届出書」を併せてご提出ください。

(7)特別徴収税額の変更

税額を変更する必要が生じた場合は、特別徴収義務者用および納税義務者用の特別徴収税額の変更通知書を西川町よりお送りしますので、変更された月割税額を徴収し、納入してください。